計画書に防災設備を記載する理由

事業継続力強化計画(ジギョケイ)は、防災・減災対策によって事業そのものを強靱化することを目的としていますが、計画書にはどのような項目を記載しなくてはいけないのか、あるいは防災・減災にあたりどういった設備を導入すべきなのか、といった具体的な基準や記載方法を特に設けていません。それゆえに、策定時は安易に考えてしまい、一般的に考えられている防災対策や行動指針を記入しておけば問題ないのでは? と思ってしまうかもしれません。

しかし、認定後に防災・減災対策の設備に関する税制措置を受ける場合、計画書にその内容が明記されていることが必須であるため、計画書には今後導入を予定している設備等の項目を決めておく必要があります。(認定後、計画書に記載されていない項目で税制措置を受ける際、計画書の項目を修正し、認定を再度受ける必要があります。)

つまり、事業継続力強化計画は書面を作成すればいいというものではありません。今後の具体的な対策や方針を決めておくことで、万一の災害を乗り越える重要な計画であることを頭に入れておいてください。

認定事業者になると受けられる支援策(以下参照)はいくつかありますが、このコラムでは「防災・減災対策の税制優遇」について説明します。

●認定事業者に対する支援策(優遇措置)

- 認定ロゴマークが使用可能

- 防災・減災対策の税制優遇

- 補助金の優先採択(ものづくり補助金ほか)

- 信用補償額の拡大

- 日本政策金融公庫による低利融資

防災設備の取得金額の18%を特別償却に

ここで説明する防災・減災対策の税制優遇とは、中小企業防災・減災投資促進税制に記載しているもので、地震や台風などの自然災害やそれに伴う火災や水害、また新型コロナウイルス等の感染症が発生した場合、日々の事業活動に支障が出ることを想定し、その影響を軽減させるための対策費用や導入した設備に応じて支援する税制措置のことです。

青色申告を提出する資本金1億円以下の中小企業、あるいは資本や出資がない法人で従業員が1,000人以下の中小企業が、事業継続を目的に対象設備(下記参照)等を購入した場合、その取得金額の18%を特別償却(令和7年4月1日以後に取得等した場合は特別償却16%)として、通常の減価償却とは別に申告することができます。

減価償却資産の種類と、対象となるものの用途又は細目は、以下のとおり。

●機械及び装置(※)100万円以上

自家発電設備、浄水装置、揚水ポンプ、排水ポンプ、耐震・制震・免震装置

(これらと同等に、自然災害の発生が事業活動に与える影響の軽減に資する機能を有するものを含む。)

●器具及び備品(※)30万円以上

自然災害:全ての設備

感染症:サーモグラフィ装置

(同等に、感染症の発生が事業活動に与える影響の軽減に資する機能を有するものを含む。)

●建物附属設備 60万円以上

自家発電設備、キュービクル式高圧受電設備、変圧器、配電設備、電力供給自動制御システム、照明設備、無停電電源装置、貯水タンク、浄水装置、排水ポンプ、揚水ポンプ、格納式避難設備、止水板、耐震・制震・免震装置、架台(対象設備をかさ上げするために取得等をするものに限る。)、防水シャッター

(これらと同等に、自然災害の発生が事業活動に与える影響の軽減に資する機能を有するものを含む。)

(※)「機械及び装置」及び「器具及び備品」には、「対象となるものの用途又は細目」欄に掲げる対象設備をかさ上げするための架台で、資本的支出により取得等をするものを含む。

リスクを分析し、防災設備の必要性を考える

防災・減災対策のための設備を導入するにあたり、まず自社にどんな災害が起こる可能性があるのかを把握します。ハザードマップを確認しながら、台風や地震等の自然災害の危険性とそれによる事業継続への影響、また近年深刻な問題になっている感染症によるリスクも分析します。

災害の種類と想定される事業への影響

- 台風(風水害、土石流、高潮ほか)

→浸水、(建物や看板等の)倒壊や落下、断水、停電、交通機関への影響

- 地震(地盤崩壊、液状化、土石流、津波ほか)

→(建物や看板等の)倒壊や落下、火災、浸水、断水、停電、交通機関への影響

- 雪害(路面凍結、雪崩、除雪作業中の事故)

→(建物や看板等の)倒壊や落下、停電、交通機関への影響

- 感染症(パンデミックの脅威)

→感染リスク、従業員の体調管理、人員不足による事業継続の危機

災害ごとに起こりうる事象、さらにその事象から自社にどんな影響があるのかを検討します。その際、経営者、あるいは防災担当者のみで考えるのではなく、社内の拠点(工場や営業所ほか)からできるだけ多くの代表従業員が参加する形で机上訓練を行い、話し合いの中で意見を述べてもらうようにします。そうすることで、災害時のわずかな危険性まで事前に把握できるようになり、それらの災害に対し、今後設置すべき防災設備をより具体的に検討できるようになります。

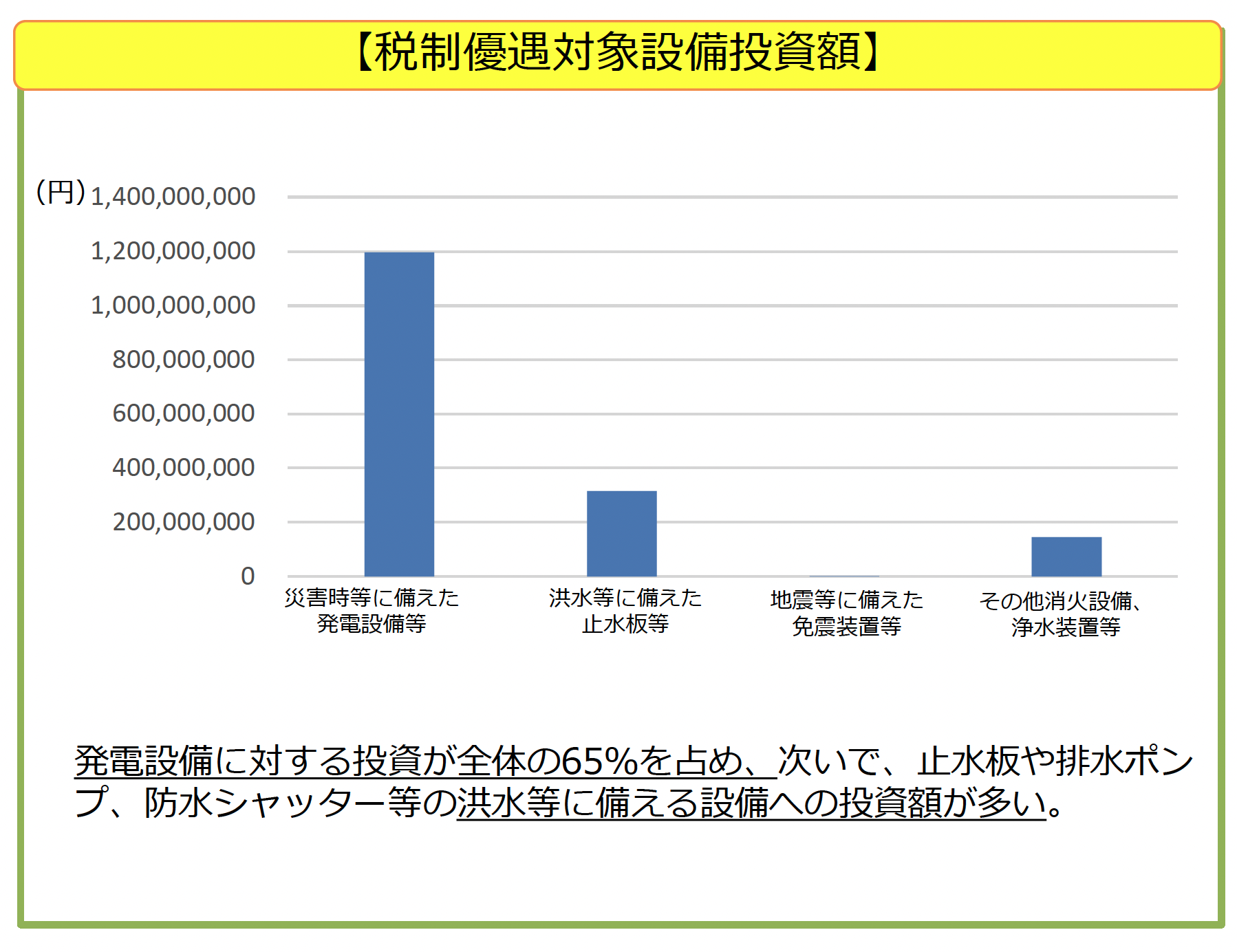

事業継続力強化計画の認定事業者による税制優遇対象設備投資額。

これによると投資額が最も多いのは発電設備等で、次に止水板等や排水ポンプ、防水シャッターといった

水害を抑える設備であることが分かる

(中小企業庁発表「事業継続力強化計画の認定状況について」)

防災設備を効果的に活用するための準備

さまざまな災害リスクを想定し、それに対応する防災・減災の設備を設置したからといって、万全ではありません。緊急時に設備を設置、稼働する担当者を決めておくのはもちろんのこと、担当以外の従業員にも設備の使用方法を周知させておく必要があります。

また、設備は常に使用できる状態なのか、定期的に確認しておくことが大切です。避難訓練や防災の日などでイベントを開催する際に、併せて設備の確認をするのが望ましいでしょう。

災害が起きた、あるいはこれから起きようとしている段階でトラブルを起こさないよう、設備ごとに担当者を配置し、緊急時は特に上からの指示がなくても従業員が自ら行動できるルールを決めておくようにすれば、より迅速な初動対応が可能になります。

経営者は従業員の命を守るための対策と、事業を継続するための初動対応を明確にしておくことが大切です。従業員の防災意識を高め、緊急時の行動指針が全員の共通認識になれば、防災設備の機能を確実に生かすことができるでしょう。

次回からは、具体的な防災製品ごとにその役割と、導入する際のポイントを紹介します。