計画策定・申請のメリット ~うれしい経済的メリットの話

- 目次

-

「事業継続力強化計画認定制度」とは?

-

その経済的メリットとは?

-

防災・減災設備への税制措置

-

ものづくり補助金など、 補助金の加点措置

「事業継続力強化計画認定制度」とは?

毎年、全国各地でさまざまな自然災害による深刻な被害が発生しているのは、ご存知の通りです。「これまで大丈夫だったから、今後も大丈夫」などとは言っていられません。被害を受けてから、「困った」「どうしよう……」となるのではなく、今から「もしも」に備えて、防災・減災に取り組むことが大切です。

そうはいっても頭が痛いのが資金です。そのため、必要性は重々承知しているけれど、対策を行うことに二の足を踏む中小企業・小規模事業者も少なくありません。そうした中小企業を応援するため、令和元年7月16日、「中小企業の事業活動の継続に資するための中小企業等経営強化法等の一部を改正する法律(以下、中小企業強靱化法という)」が施行され、事業継続力強化計画認定制度が創られました。

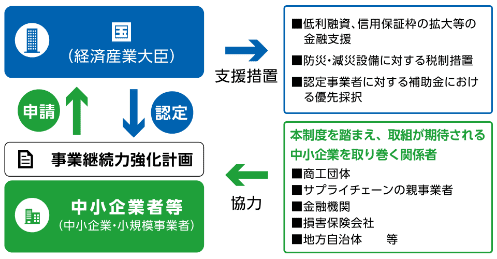

「事業継続力強化計画認定制度」は、防災・減災の事前対策に関する計画を経済産業大臣が認定し、認定を受けた中小企業は、税制措置や補助金の加点などの支援策を活用できるというもの。令和2年10月からは、自然災害リスクだけでなく、「自然災害以外のリスク」として、サイバー攻撃、感染症その他異常な現象に直接または間接に起因するリスクも支援対象に加えられました。

事業継続力強化計画認定制度の流れ

事業継続力強化計画認定制度の流れ

その経済的メリットとは?

事業継続力強化計画が認定されると活用できる金融支援策は、主に次の4つです。

日本政策金融公庫による低利融資

設備投資に必要な資金について低利融資を受けることができます。

(融資の利用にあたっては、別途日本政策金融公庫の審査が必要となります。)

貸付金利

設備資金について、基準利率から0.9%引き下げ

(運転資金については、基準利率)

貸付限度額

中小企業事業: 7億2,000万円

貸付金利の0.9%引き下げが適用となるのは貸付限度額のうち、4億円まで。

貸付期間

設備資金20年以内、長期運転資金7年以内(据置期間2年以内)

信用保証枠の追加

事業継続力強化計画の実行にあたり、民間金融機関から融資を受ける際、中小企業信用保険法の特例として、信用保証協会による信用保証のうち、普通保険等とは別枠で追加保証や保証枠の拡大が受けられます。

保障限度額

| |

通常枠 |

別枠 |

| 普通保険 |

2億円(組合4億円) |

2億円(組合4億円) |

| 無担保保険 |

8,000万円 |

8,000万円 |

| 特別小口保険 |

2,000万円 |

2,000万円 |

| 新事業開拓保険 |

2億円→3億円(組合4億円→6億円)(保証枠の拡大) |

| 海外投資関係保険 |

2億円→4億円(組合4億円→6億円)(保証枠の拡大) |

また、以下の2つの特例の利用も可能です。

中小企業投資育成株式会社法の特例

通常の投資対象(資本金3億円以下の株式会社)に加えて、資本金額が3億円を超える株式会社(中小企業者)も事業継続力強化計画の実行にあたり、中小企業投資育成株式会社からの投資を受けることができます。

日本政策金融公庫による スタンドバイ・クレジット

認定を受けた中小企業者(国内親会社)の海外支店または海外子会社が、日本政策金融公庫の提携する海外金融機関から現地通貨建ての融資を受ける場合に、日本政策金融公庫による債務の保証を受けることができます。

防災・減災設備への税制措置

認定された事業継続強化計画に従って取得した一定の設備等について取得価額の16%の特別償却が適用できます。適用期間は令和9年3月31日までで、期間内に対象設備を取得または製作もしくは建設し、事業の用に供することが必要です。

税制措置の対象設備の例

減価償却資産の種類

(取得価額要件) |

対象となるものの用途又は細目 |

機械及び装置(※)

(100万円以上) |

自家発電設備、浄水装置、揚水ポンプ、排水ポンプ、耐震・制震・免震装置(これらと同等に、自然災害の発生が事業活動に与える影響の軽減に資する機能を有するものを含む。) |

具及び備品(※)

(30万円以上) |

自然災害の発生が事業活動に与える影響の軽減に資する機能を有する全ての設備 |

建物附属設備

(60万円以上) |

自家発電設備、キュービクル式高圧受電設備、変圧器、配電設備、電力供給自動制御システム、照明設備、無停電電源装置、貯水タンク、浄水装置、排水ポンプ、揚水ポンプ、格納式避難設備、止水板、耐震・制震・免震装置、架台(対象設備をかさ上げするために取得等をするものに限る。)、防水シャッター(これらと同等に、自然災害の発生が事業活動に与える影響の軽減に資する機能を有するものを含む。) |

※「機械及び装置」及び「器具及び備品」には、「対象となるものの用途又は細目」欄に掲げる対象設備をかさ上げするための架台で、資本的支出により取得等をするものを含む。

なお、税制措置以外に関する措置やメリットは、以下お役立ち情報をご参照ください。

以下実施要領において、適用対象者や適用手続きの手順、対象設備について記載しておりますのでご確認ください。

※御不明点は経済産業局等にお問い合わせください。

ものづくり補助金など、補助金の加点措置

認定を受けた事業者は、ものづくり補助金等の一部補助金において審査の際に加点を受けられます。

詳細については、中小企業庁HPの「事業継続力強化計画認定制度の概要」をご参照ください。

以上の税制措置、金融支援、予算支援に加え、地方自治体等からの支援措置を受けられる場合もあります。

関連コンテンツ