事業活動を包括的に補償する保険について

- 目次

-

1.はじめに

-

2.「ビジネス総合保険」とは

-

3.「ビジネス総合保険」の補償内容

1.はじめに

前回のコラムでは、企業が事業を営む上で抱えるリスクに対して、大きく4つのリスクの対処法をご紹介いたしました。4つの対処法とは、リスクの回避、リスクの軽減、リスクの保有、リスクの転嫁です。

このうちリスクの転嫁は、保険会社等の金融機関に一定の金銭を支払うことで、リスクが生じた際の損失を金融機関に補填してもらうことです。

今後のコラムでは、リスクの転嫁方法の1つである損害保険について深掘りをしていきます。

弊社を含めた損害保険会社は、中小企業様向け損害保険のパッケージ商品を提供しています。その中でも商工三団体が提供する団体保険制度は、団体割引が適用され、割安に補償に加入することができお得なものとなっています。商工三団体とは、「日本商工会議所」、「全国商工会連合会」、「全国中小企業団体中央会」のことをさします。

商工三団体を契約者とする団体保険制度について、弊社でご用意している制度は、「ビジネス総合保険」、「業務災害補償制度」、「休業補償制度」です。

今回のコラムでは「ビジネス総合保険」について内容のご説明をし、次回以降「業務災害補償制度」と「休業補償制度」に関するご説明をいたします。

2.「ビジネス総合保険」とは

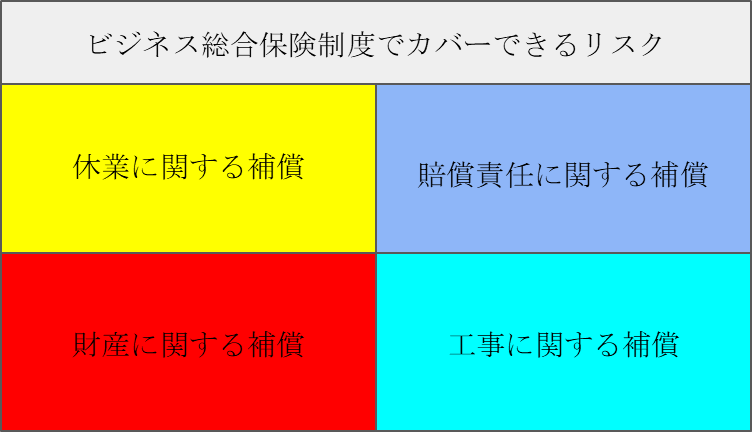

「ビジネス総合保険」では、事業活動を取り巻く様々なリスクを1つの保険でまとめて補償することが可能です。

「ビジネス総合保険」が提供できる補償は、大きく分けると休業に関する補償、賠償責任に関する補償、財産に関する補償、工事に関する補償です。

従来の保険契約ではこれらの補償をバラバラに契約していたため、ダブリやモレの発生可能性があると言われていました。そこで弊社はこれらの補償を1つの契約にまとめることで、それぞれの企業に適した保険を1回の手続きでご提供できるようにしました。また、各企業の業務内容によって、これらの補償から必要な補償を選択することが可能です。

3.「ビジネス総合保険」の補償内容

それでは「ビジネス総合保険」の各補償についてご説明をします。

昨今、猛威を振るう新型コロナウイルス感染症による休業に対しても、保険金が受け取れます。具体的には、施設で感染者が発生し休業した場合の休業による売上高の減少のほか、施設の消毒費用やPCR検査の費用等も保険金の対象となります。

*1:1回の事故につき10億円が限度になります。

*1:1回の事故につき10億円が限度になります。

次に、賠償責任に関する補償です。賠償責任に関する補償では、企業の事業活動を取り巻く賠償責任に関するリスクを包括して補償します。具体的には次の7つの基本補償から企業の事業内容に応じた補償を選択することが可能です。

特に以下⑤でご説明する、サイバー・情報漏えい事故の補償は、事業継続の観点からも重要です。サイバー攻撃は年々拡大しており、令和2年度のサイバー犯罪に対する検挙数は約1万件となります。特にセキュリティ対策の不十分な中小企業にサイバー攻撃を仕掛け、パソコンを支配した後に、そのパソコンを用いて取引先の大企業などに攻撃を仕掛けることが主流となっています。このサイバー犯罪は「踏み台攻撃」と言われていますが、最初に被害を受けた中小企業にも大企業に対する賠償責任が発生する場合がある他、多額の原因調査費用が発生すると言われています。そして最悪の場合には取引停止のリスクもあります。

このように、事業継続力強化の観点からも重要なサイバーリスクに備えるべく、保険の手配をされることをお薦めいたします。

【賠償責任に関する補償でご提供可能な7つの基本補償】

賠償責任に関する補償では上述の7つの基本補償がありますが、基本補償以外にも業種に応じた様々な特約(オプション)を用意しています。

また、財産に関する補償では、様々な特約を付帯することが可能であり、代表的な特約として、地震危険補償特約や輸送中の商品や製品の損害を補償する輸送中商品・製品等の補償拡大特約があります。

以上の4つが「ビジネス総合保険」における補償となります。各企業は、企業の業務内容に合わせた補償内容を選択し、モレ・ダブリのなく事業活動全般のリスクをカバーいただくことが可能です。

事業活動全般に関するリスクについて、ご検討をされたい方は、保険会社や取扱保険代理店にぜひご相談ください。

(ご注意) 本コラムはリスクファイナンスの方法について記載したコラムであり、保険募集を目的としてものではありません。

【執筆者】

東京海上日動火災保険株式会社

関連記事