経営者におすすめ!火災保険の見直しポイント

- 目次

-

Point1:その火災保険、補償の選び方は大丈夫?

-

Point2:比較してわかる!2つの水災補償

-

Point3:設備や製品の補償は大丈夫?

-

Point4:賢く補償を設定!保険料の節減効果

-

Point5:極めて低い、企業の地震補償加入率

-

Point6:火災保険の付帯サービスの活用

-

Point7:「利益補償」「営業継続補償」「休業損害補償」はおすすめ

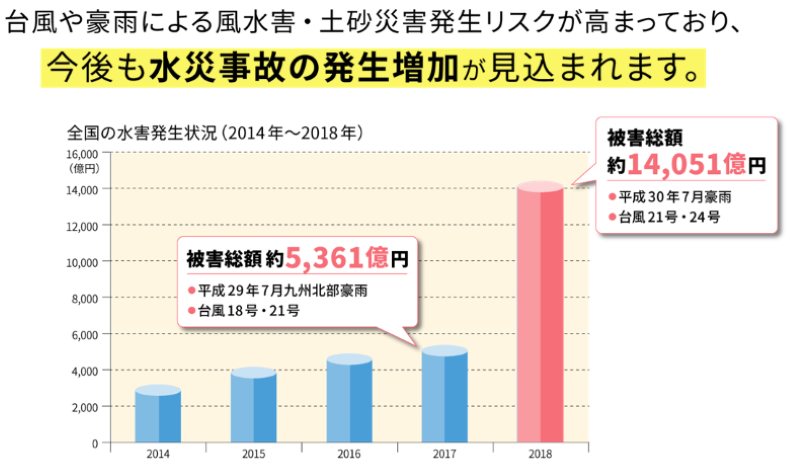

ここ数年、日本全国で、超大型台風や記録的な大雨、洪水、土砂災害等の水害による被害が急増しています。

2017年度には5,361億円、2018年には1.4兆円もの被害が出ており、2021年も静岡県熱海市をはじめ、想定を大きく超えた豪雨や土砂災害の被害が頻発、中小企業にも多大な被害を及ぼしています。万一の罹災時に、一日も早く事業を継続・復旧できるよう、災害時の流動資金や融資先を確保し、そしてそれらではカバーしきれない財物(建物・設備什器等)や利益に対する補償を火災保険で無駄なくカバーするために、自社のリスクに応じた補償内容の見直しを重ねていくことが重要です。本コラムでは、近年の激甚災害を踏まえ、中小企業経営者必見の火災保険の見直しポイントをご説明します。

出典:国土交通省水害統計調査の公表値(2020/7/14アクセス)に基づき作成。

出典:国土交通省水害統計調査の公表値(2020/7/14アクセス)に基づき作成。

水害の対象は洪水、内水、高潮、津波、土石流、主な災害は、気象庁データベース「災害をもたらした気象事例」を参照。

Point1:その火災保険、補償の選び方は大丈夫?

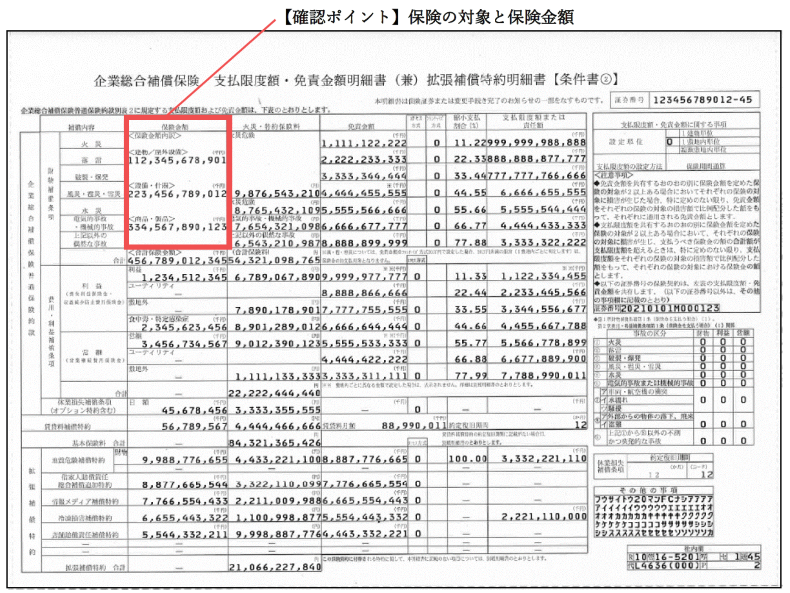

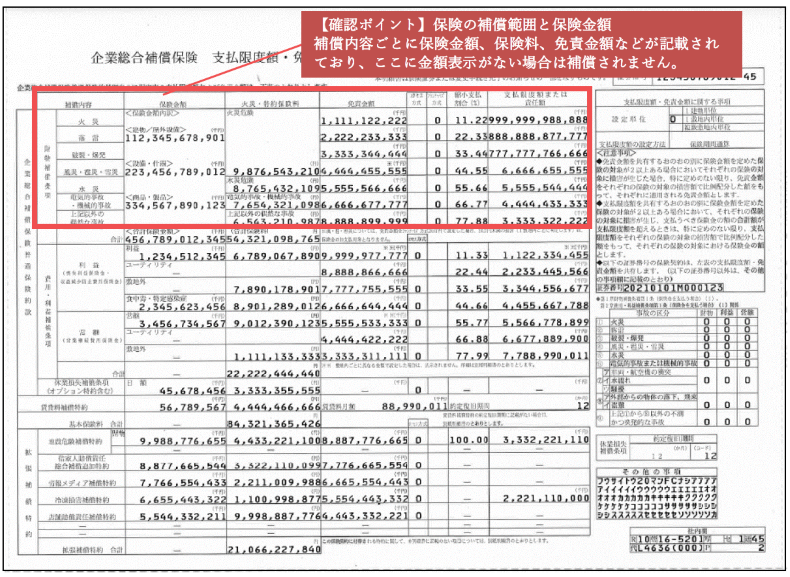

自社施設が損傷した場合の修繕や建て替え費用に対応する保険商品としては火災保険が代表的ですが、火災保険といっても補償できる事由は火災だけでなく、落雷や破裂・爆発、風災・雪災、水災、電気的・機械的事故など不測かつ突発的な事故まで幅広く対応しており、またこれらの罹災によって発生する利益補償や休業損害なども特約を付帯することでカバーできます。実際に経営者の方が望む補償内容が対象となっていなかったり、保険金額(契約金額)が不足している契約が存在しているため、まず自社の保険証券をご覧いただき、「補償内容が想定している範囲で設定されているか?」「想定される損害額に対し、支払限度額は適正か?」を確認することが大切です。

特に、近年の大雨・台風などによる激甚災害への備えとして、水災・風災への補償が対象となっているか、会社で加入している保険の内容を保険証券でご確認しておくことが望ましいです。

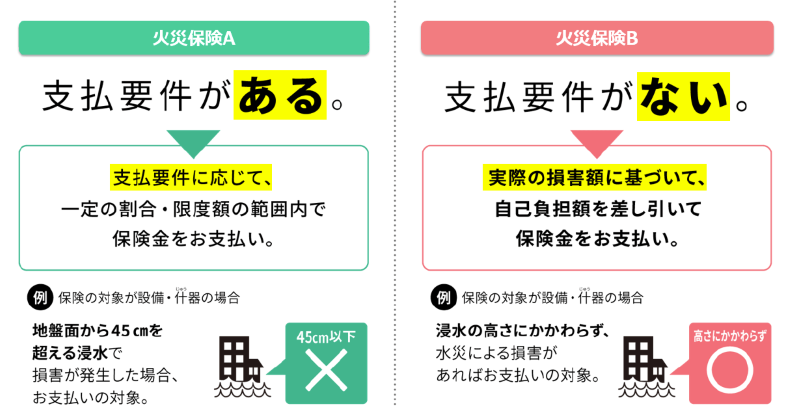

Point2:比較してわかる!2つの水災補償

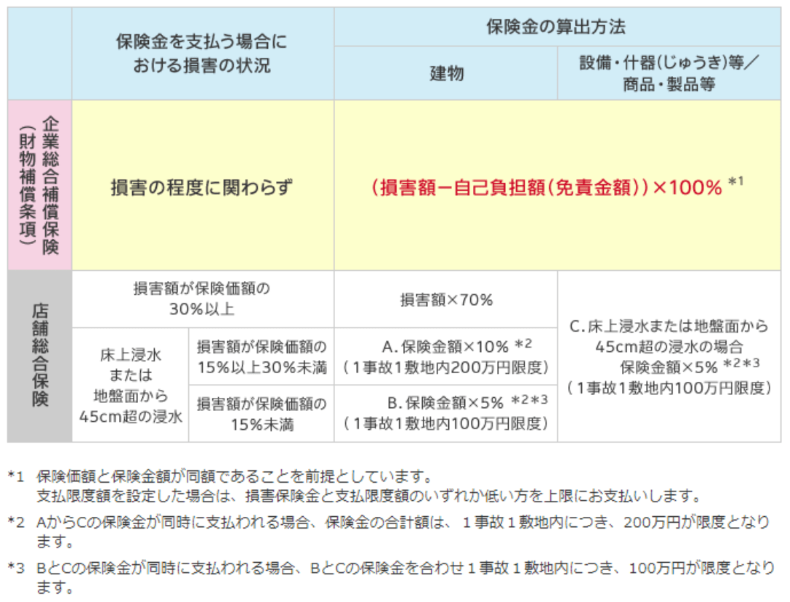

水災補償は保険商品によって、「実損払い型」と「限定補償型」の2つに大きく分けられます。「実損払い型」は、実際の損害額(実額)を補償する一方、「限定補償型」は浸水の深さや損害割合に条件が付くケースや、保険金の縮小割合や支払限度額が設定されることもあり、損害額に対して100%の補償を得られないケースもあります。水災補償がカバーされた火災保険に加入していたのに、罹災後に保険会社へ保険金請求したら補償の対象外だった、という企業も実際に存在しているため、自社がどちらのタイプに加入しているのかを把握しておく必要があります。

具体的には、一般的な「限定補償型」の場合、水災の補償額は、①床上浸水または地盤面から45cm以上浸水、②被害額が保険価額の30%以上、のいずれかを満たした場合に、水災保険金を受け取れます。逆に言うと、こうした商品の場合は、床下浸水や浸水した高さが地面から45cm未満の場合、かつ被害額が建物全体の30%未満しかない場合、水災保険金を受け取れません。建屋が海抜の高い地域に立地されていればよいのですが、昨今の什器設備は非常に繊細で、45cm未満の浸水であっても電気系統を中心に大きな被害を受ける可能性が高く、一部の修理でも多額の費用が掛かるため、事務所や各工場において地盤面から少しでも高い場所に機械設備・商品等を置くなどの浸水対策が大切です。 一方で、「実損払い型」の場合は、浸水の深さや損害割合に関わらず、実際の損害額から自己負担額を引いた「実損払」で保険金をお支払いする方式となります。

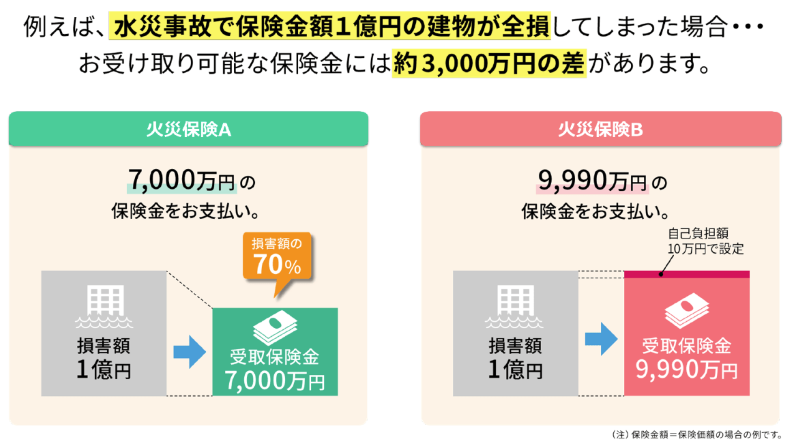

例えば、1億円の建物が水災で全損してしまった場合、火災保険Aでは、水災事故による補償は最大70%までとなりますので、7,000万円が保険金として支払われます。一方、火災保険Bでは、損害額の1億円から自己負担額の10万円を差し引いた9,990万円が保険金として支払われ、2つの保険では支払保険金に約3,000 万円もの差が出ます。

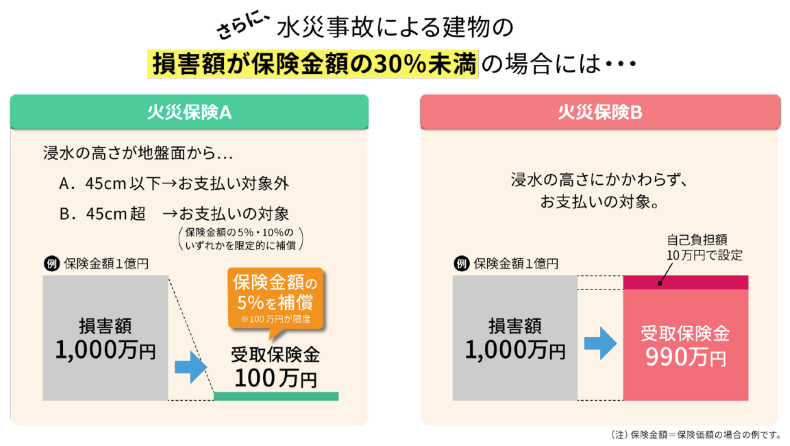

さらに、火災保険Aでは水災による建物の損害額が保険金額の30%未満である場合、浸水の高さによる支払要件があります。例えば、損害額が保険金額の15%未満の場合、保険金額の5%(100万円限度)までの補償となりますので、損害額1,000万円に対して100万円が保険金として支払われます。一方、火災保険Bでは、損害額の程度や浸水の高さに関わらず、実際の損害額から自己負担額を差し引いた金額(例では990万円)が保険金として支払われます。このケースでも、支払保険金に差が出ています。

<参考>保険会社の火災保険商品比較例

<参考>保険会社の火災保険商品比較例

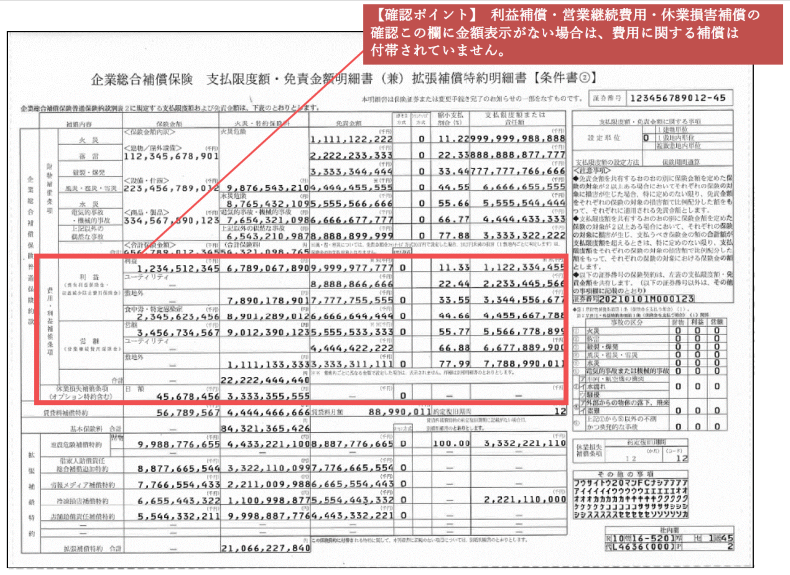

Point3:設備や製品の補償は大丈夫?

自社にて所有されている財産は、建物のみならず設備什器や製品を含め検討することが大切です。 特に過去の被害例を見ると、建物が全壊するケースだけでなく、建物の被害は軽微でも、設備什器が稼働不能となり事業自体がストップしたり、在庫商品が水没し売り物にならず取引先に納品できなかったりというケースも発生しています。また、屋外設備・装置を補償する商品もあります。

Point4:賢く補償を設定!保険料の節減効果

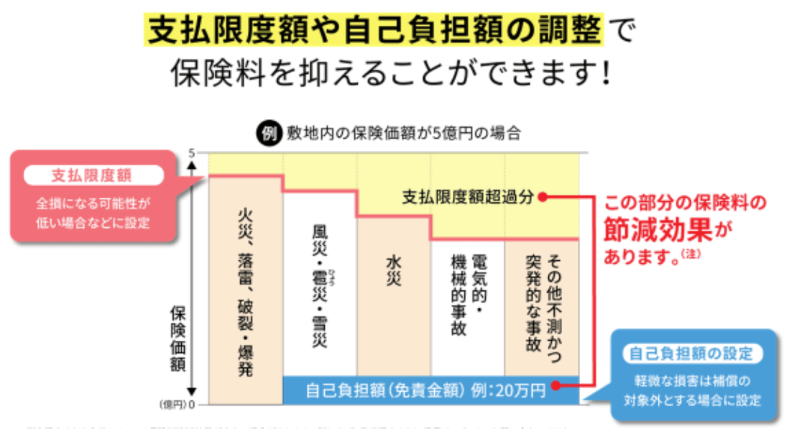

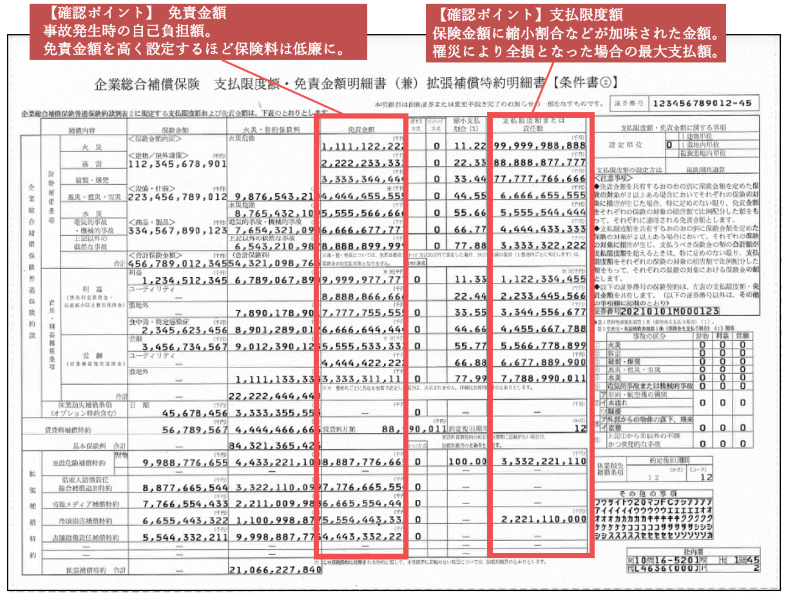

支払限度額や自己負担額を設定することで、保険料コストを抑えることも可能です。例えば、高所や河川が近隣にない事業所や工場、都心部に位置するビルなどの場合、水災のリスクは限定的であるため、補償を外したり、支払限度額や自己負担額を設定したりするなど、ある程度の損害額までは自己負担とし、企業財務上インパクトのある損失を火災保険でカバーするという考え方です。支払限度額や自己負担額を大きくすることで保険料は安くなりますが、自社のハザードマップを確認し、最悪の場合、自社にどの程度の損害が及ぶのか、といったことも踏まえて、慎重に検討する必要があります。

<参考>損害保険会社提供ハザードマップ

<参考>損害保険会社提供ハザードマップ

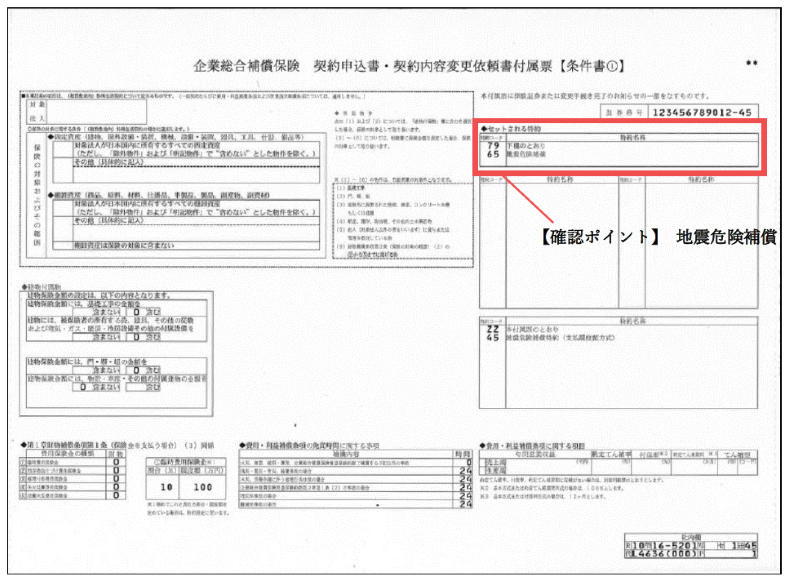

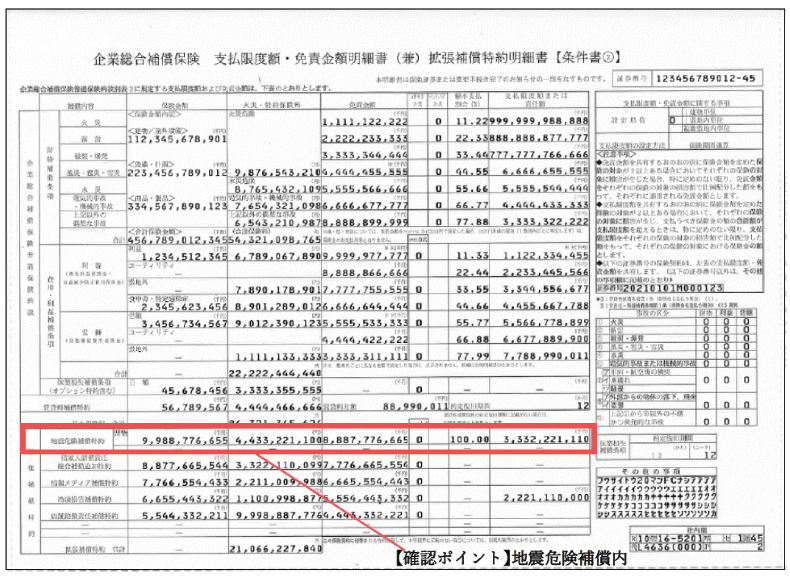

Point5:極めて低い、企業の地震補償加入率

個人住宅と同様に、企業物件に対しても、火災保険に特約を付帯することで、地震リスクをカバーすることは可能です。一方で、企業における地震補償の加入率は極めて低いのが現状です。

また、所在地により引受限度額に制限があり、全ての財物損害を補償できないケースもあるため、まずは加入有無の確認と、自社が所在するエリアでの加入限度額について、保険代理店などを通して確認する必要があります。なお、建物や設備などの財物を補償する商品とは別に、地震による休業中の逸失利益をカバーする地震補償保険も存在します。

Point6:火災保険の付帯サービスの活用

自社施設が損傷してしまった事後の対策として、火災保険に付帯されている被災設備修復サービスを活用できる場合があります。これは、汚染された建物や機械・設備に、洗浄や乾燥、さび除去などの復旧作業を行うもので、設備の交換ではなく迅速な修復を図ることで、事業の中断期間を短縮することができます。保険に加入する際には、各損害保険会社が用意している付帯サービスも確認する必要があります。

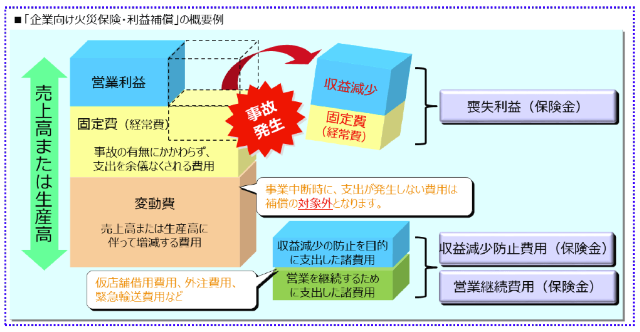

Point7:「利益補償」「営業継続補償」「休業損害補償」はおすすめ

これまで挙げてきたものは、自社の建物や設備什器・製品など財物損害に対する補償でした。一方で、災害等により企業が被る損害はこれらの直接的なものだけでなく、利益損失や休業損害などにも及びます。会社の施設が損傷した場合、一定期間、事業を継続できないケースも想定されます。売上が減少するだけでなく、休業している間も人件費や賃料等の固定費は発生し続けます。会社や従業員を守る観点からも、休業に対する手当は極めて重要です。こうした、本来正常な営業活動によって得られるべき利益の損失(=事業中断リスク)も保険に転嫁できます。また、商品によっては、自社施設への直接的な損害だけでなく、例えば近隣への落雷で停電が発生し、自社の設備が停止したケースも補償対象となる場合があります。

(結びに)

今回のコラムでは、水災リスクについて重点的に説明しましたが、企業が備えるべきリスクはいくつも存在します。そのリスクを見える化し、どのようにアプローチするかをしっかりと検討することが重要です。保険の内容についても、「事故がないので見直ししない」ではなく、事業所がある地域のリスクを具体的に把握し、自社にとって必要な補償を見極め、付帯されるサービスを適切に活用するという観点から、今一度、保険証券を確認されることをお勧めします。自然災害で絶対的な安全安心はないことを改めて認識し、事業継続力強化計画やBCPを策定し、自社を取り巻くリスクとその対応策をハードとソフトの両面から整備しておくことが、事業継続力強化のためには不可欠と考えます。

【プロフィール】

舟根 正浩

損害保険ジャパン株式会社 企画開発部 課長代理

経済産業省、中小企業庁、文部科学省などの官公庁を担当。中長期的な観点から国の政策や目指す方向性を捉え、浮き彫りとなった社会課題の解決に資する保険商品・サービスの開発、およびマーケットの開拓が主な業務。

関連記事