労働環境整備を通じた事業継続力強化と働きやすい職場の実現に向けて

- 目次

-

1.はじめに

-

2.事業を継続するには「治療と仕事の両立」が必要!

-

3.「治療と仕事の両立」に必要な休業補償制度とは何か

-

4.従業員とそのご家族をお守りする各補償について

-

5.最後に

1.はじめに

前回は、労務リスクを補償する業務災害補償制度について説明しました。リスクファイナンスに関するコラムの最終回となる今回は、労働環境整備を通じて事業継続力強化を支援する、商工三団体の休業補償制度についてご説明します。

※商工三団体の休業補償制度は各団体で補償内容や割引率が異なります。

2.事業を継続するには「治療と仕事の両立」が必要!

そこで、労働環境整備を目的として、多くの中小企業で休業補償制度が導入されています。労働環境整備を行うことは、従業員が病気やケガでも「しっかり休める職場環境」を作ることになります。今般の感染症拡大でも従業員の濃厚接触等により、欠勤者が続出する中小企業が多くありました。従業員がしっかり休める組織づくりが、感染症蔓延時においても事業を継続することに繋がると考えられます。それは、従業員が治療に専念しやすくなることにより、早期復職が見込めるため、代替人件費等コストの増加も抑えることも可能となります。

3.「治療と仕事の両立」に必要な休業補償制度とは何か

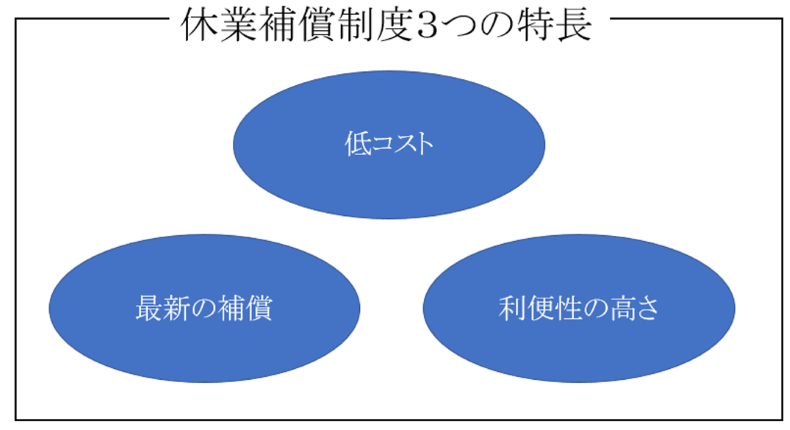

休業補償制度の3つの特長

1つ目の特長は、企業と従業員にとって低コストであることです。

制度導入にあたって、企業が負担する費用はないため、ノーコストで制度導入が可能です。

また、本制度は商工三団体によるスケールメリットで団体割引率が最大30%適用されているため、従業員は個人で加入するよりも低廉な保険料で補償に加入することが可能です。

結果として、従業員は万が一に対する備えをしながら、可処分所得を増やすことが可能です。

2つ目の特長は、時代の変化に応じた最新の補償を享受できることです。

時代の変化とともに保険で備えるべき補償範囲も変化しており、「高額な治療費の自己負担への備え」や「通院への備え」がより重要になっています。

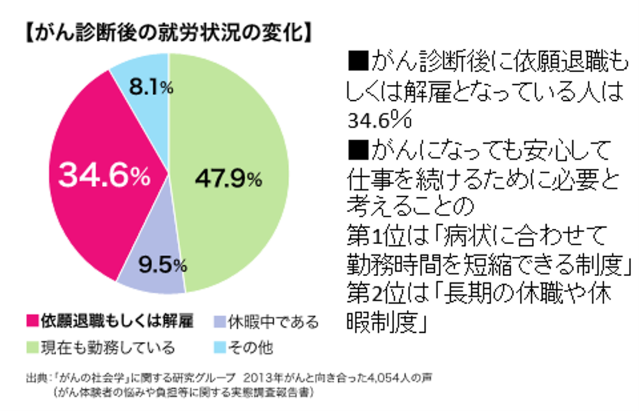

具体例としてがん治療の変化があります。以前のがん治療では、がんと診断された際には長期間の入院治療を強いられることが一般的でした。

一方で最近のがん治療は、医療技術の発展によって治療方法の選択肢が増えています。また、入院日数も以前と比べて短期化しており、通院治療が中心となってきています。

このようながん治療の変化に応じて、がんの補償も変化しています。

例えば、健康保険適用外となる最先端治療技術や、患者申出療養制度を利用する場合に、最大3,000万円まで保険金を受け取る補償ができています。

なお、患者申出療養制度とは、患者が未承認薬などによる治療を希望できる制度のことです。このように医療技術の進歩に即した補償をお届けできることが休業補償制度の強みです。

3つ目の特長は、紙による契約手続き以外に、Webでの手続きが可能なことです。

Web手続きでは、24時間お手続きができます。企業は申込み用QRコードが記載されたチラシの配布を行うのみで、福利厚生制度が構築できることになります。

従業員は自身のタイミングの良いときに、ゆっくりと保険について検討することが可能で、利便性が高く、満足度の高い福利厚生制度となります。

4.従業員とそのご家族をお守りする各補償について

休業補償制度の各補償の概要についてご説明をします。

がん補償

まず、がん補償です。がん補償は以下の特長があります。

-

がんと診断確定されたら、一時金を受け取ることが可能なため、早期治療に対応することが可能です。

-

がんで入院した場合、通院1日目から最大365日を限度に保険金を受け取れ、さらに、三大治療(手術、放射線治療、抗がん剤・ホルモン剤治療)のための通院は保険期間内日数無制限で保険金を受け取れます。通院日数の増加に対応できる補償です。

-

抗がん剤治療や先進医療、患者申出療養など最先端の治療・医療技術にも対応した補償内容となっています。

-

がん補償ご加入後、補償開始までの待機期間はなく、ご加入後すぐにがん補償が開始されるので、安心です。

医療補償

次に、医療補償です。

医療補償は、もしもの病気による入院や先進医療に備える補償であり、以下の特長があります。

-

疾病入院保険金は日帰り入院から保険金を受け取れます。

-

疾病手術保険金は保険期間中、何回でも受け取ることが可能です。

-

先進医療も補償対象となっています。

-

入院から退院した後も継続して治療をする場合、退院後の通院保険金を受け取ることができます。

傷害補償

3つ目の補償は、傷害補償です。

傷害補償はケガをされた際に入院・通院等に備える補償であり、以下の特長があります。

-

通常の保険では免責事項とされていることが多い、地震、噴火またはこれらによる津波によってケガをされた場合も保険金を受け取れます。

-

年齢や性別にかかわらず、保険料が一律です。

個人賠償責任補償

4つ目の補償は、個人賠償責任補償です。

個人賠償責任補償は日常生活の偶然の事故により他人にケガや他人の財物を損壊してしまって、法律上の損害賠償責任を負った場合に保険金を受け取れます。

個人賠償責任補償は以下の特長があります。

-

自転車事故によって他人にケガをさせてしまった場合の損害賠償責任も補償の対象となります。最近では、自転車保険への加入を義務付ける自治体が増加していますが、本補償の加入により、自転車事故に対する備えを用意することが可能です。

-

年齢や性別にかかわらず、保険料が一律です

-

他人にケガをさせてしまった場合以外にも、他人から借りた物や預かった物を損壊してしまった場合や、盗まれてしまい、法律上の損害賠償責任を負った場合にも保険金を受け取れます。

-

弁護士相談費用も補償されるため、万が一自身に被害があった場合に、弁護士に相談した費用も補償されます。

一年休業補償、長期休業補償

5つ目の補償は、一年休業補償、長期休業補償です。

一年休業補償は、病気やケガで働けなくなることにより、所得が減少してしまった場合、最大一年間(免責期間7日間)保険金を受け取れます。

また、長期休業補償は、病気やケガで働けなくなることにより、所得が減少してしまった場合、所定の免責期間を経過後、予め定めた期間(最大満70歳)まで、保険金を受け取れます。

休業補償は以下の特長があります。

-

病気やケガだけでなく、所定の精神疾患や地震、噴火またはこれらによる津波によって働けなくなってしまった場合も補償の対象となり、幅広い補償範囲となっています。

-

業務中・業務外問わず24時間補償となっています。

介護補償

介護補償は所定の介護状態となった場合に保険金を受け取れます。

介護補償は以下の特長があります。

-

所定の介護状態となった場合に保険金を一時金で受け取れます。一時金としてまとまった保険金が受け取れることにより、その後の介護サービスも余裕をもって受けられます。

-

加入コースが5パターンあり、自身に必要な補償額を選択できます。

携行品損害補償

7つ目の補償は、携行品損害補償です。

携行品損害補償は外出時の携行品破損や、盗難にあった際に保険金を受け取れます。自身の財産を手軽に守ることができます。

ホールインワン・アルバトロス費用

8つ目の補償は、ホールインワン・アルバトロス費用です。

本費用では、ホールインワンやアルバトロスを達成した際に、達成のお祝い費用を受け取れます。本費用を付帯することで心置きなくゴルフを楽しむことができます。

以上が休業補償制度でご用意している補償内容のラインナップとなります。

5.最後に

休業補償制度が多くの中小企業で導入されている背景と、その補償内容の説明をしました。休業補償制度を導入することは、結果として職場環境の整備のみならず、人材採用・定着にも役立ち、平時におけるメリットも大きいと言えます。

本制度の導入をご検討される際は、保険会社や保険代理店にご相談ください。

(ご注意) 本コラムはリスクファイナンスの一般的な方法について記載したコラムであり、保険募集文書ではございません。

【執筆者】

関連記事