全国各地で強風や大雨による大きな被害が発生しています。災害を最小限に抑え、復旧を早めるために、経営資源を切り口とした事前の備えが重要になります。経営資源は、ヒト、モノ、カネ、情報といったものがありますが、ここではカネに注目します。カネ、すなわち企業の財務面におけるリスク対策を、リスクファイナンスといいます。

リスクファイナンスには、大きく「リスク保有」と「リスク移転」の2つの考え方で整理することができます。

リスク保有は、災害時に発生するコストや営業ができず売上が立たない期間を見越して、その資金をあらかじめ蓄えておくことを指します。リスク移転は、損害保険・火災共済などを活用して自社ではまかないきれない資金的なリスクを第三者に移転することを指します。

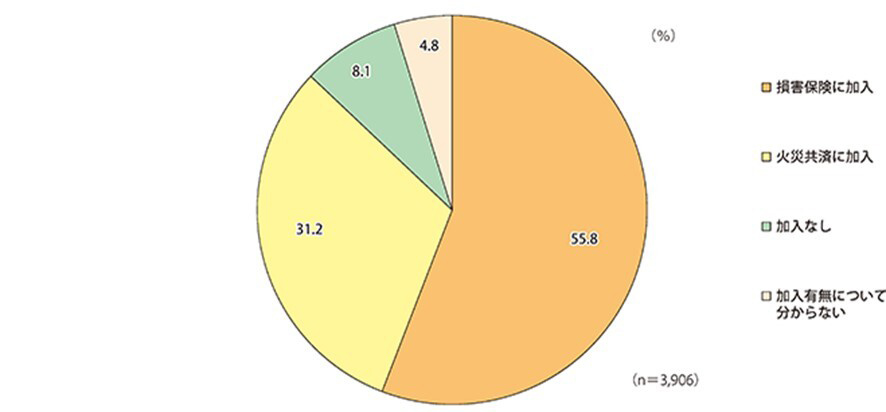

中小企業の災害対応に関する調査で、自然災害に対応する損害保険・火災共済のいずれかに加入している小規模事業者は、約86%となっています。自然災害に対する意識が高いように思えます。

小規模事業者における、自然災害に対応する損害保険・火災共済の加入状況

資料:三菱UFJリサーチ&コンサルティング(株)「中小企業の災害対応に関する調査」(2018年12月)

(注)「損害保険」と「火災共済」の双方に加入している場合は、補償が中心的な役割を担っている方を回答している。

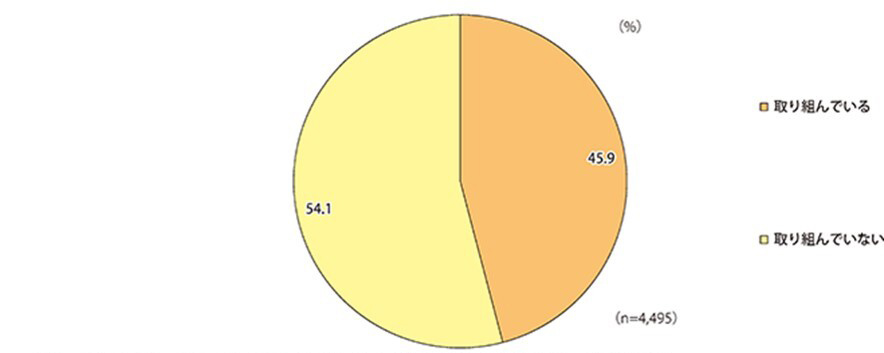

しかし、「自然災害への備えに具体的に取り組んでいる割合」についての調査では、「取り組んでいる」が45.9%、「取り組んでいない」が54.1%となっています。つまりリスクファイナンスを意識して保険に加入しているということではなさそうです。

自然災害への備えに具体的に取り組んでいる中小企業の割合

資料:三菱UFJリサーチ&コンサルティング(株)「中小企業の災害対応に関する調査」(2018年12月)

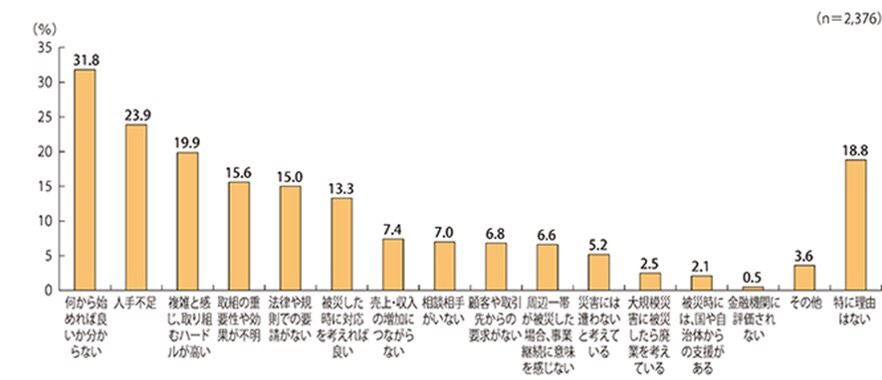

自然災害への備えに取り組んでいない理由

資料:三菱UFJリサーチ&コンサルティング(株)「中小企業の災害対応に関する調査」(2018年12月)

(注)

1.複数回答のため、合計は必ずしも100%にはならない。

2.自然災害への備えについて、具体的に取り組んでいないと回答した者を集計している。

自然災害への備えに取り組んでいない理由としては、「何から始めれば良いか分からない」「人手不足」「複雑と感じ、取り組むハードルが高い」などとなっており、いざという時の資金需要を想定する状態にはなく、それ以前の段階にある企業が多そうです。

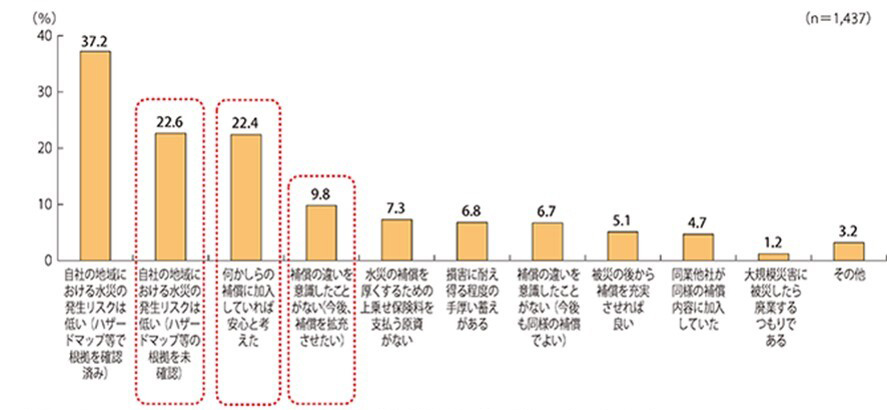

一方、保険や共済に加入している企業はどうでしょうか。一言でいうと、被害を想定して加入しているわけではありません。具体的に見てみましょう。『水災被害への補償内容が「一部割合の補償」、「水災補償なし」の商品に加入した理由』の中からポイントを拾います。「自社の地域における水災の発生リスクは低い(ハザードマップ等の根拠を未確認)」、「何かしらの補償に加入していれば安心と考えた」、「補償の違いを意識したことがない(今後、補償を拡充させたい)」といった理由が上位に入り、保険等に加入していても被害を想定し、補償内容を吟味していないということが浮き彫りになっています。

基本的にはハザードマップ等でリスクを確認した上で加入することが大切です。保険等に加入している企業の中で、そうしたアプローチをしているのは37.2%となっています。

水災被害への補償内容が「損害の一部割合を補償」、「補償無し」の商品に加入した理由

資料:三菱UFJリサーチ&コンサルティング(株)「中小企業の災害対応に関する調査」(2018年12月)

(注)

1.複数回答のため、合計は必ずしも100%にはならない。

2.自然災害に対する「損害補償」又は「火災共済」に加入している者を集計している。

3.加入している商品の補償内容が、「水災による損害に対応しており、浸水条件を満たした場合、損害を受けた額の一部割愛を補償する商品」、または「水災による損害は補償しない」となっている者を集計している。

新潟県中越地震、能登半島地震、熊本地震、関東・東北豪雨における被災中小企業向けアンケートの結果、事業再開に500万円以上の費用を必要とする企業が40%を超えました(「中小企業の被害状況について」)。他の調査で、従業員規模が小さいほど、被災時に保険に入っていたことで事業継続に役立ったとするデータがあります。中小企業は、資金を予め蓄え、リスクを保有するのには限界があります。いざという時に事業を継続させるために保険等を活用することは、過去の経験や様々なデータから有効であると考えられます。

中小企業庁のホームページには、事業継続力強化計画の認定を取得した事業者等に、保険料の割引を個別に検討している損害保険会社等を紹介しています。リスクの把握、計画策定と合わせて保険の活用や保険内容の見直しをしてみてはいかがでしょうか。

また、直接的に災害に対応するものではないですが、中小機構が運営している「小規模企業共済」への加入も有効です。「小規模企業共済」は、経営者の退職金を積み立てる制度で、積み立てた掛金から災害時に貸付けが受けられる制度があり、大規模災害が発生した場合には特例的な貸付けが行われることもあります。なお、制度としては掛金が全額所得控除となるのが最大の特徴です。老後の資金を積み立てつつ災害にも備えられる共済についても検討ください。

参考

出所

【プロフィール】

千種 伸彰 独立行政法人中小企業基盤整備機構チーフアドバイザー

阪神淡路大震災の時にはテレビ朝日『ニュースステーション』のディレクターとして現地から報道。東日本大震災では中小企業診断士として復興支援活動を行う。一般社団法人板橋中小企業診断士協会において板橋区簡易型BCP策定支援を行う。